- Article Title

- シリコンバレー銀行の経営破綻と金融政策の展開

梅澤 利文

2023/03/14

米金融当局は銀行破綻という新たな難問に突如、直面しています。3月7日~8日の議会証言で、FRBのパウエル議長はインフレ抑制の必要性を強調する一方で、金融システム不安への懸念(そもそも口にするはずもありませんが)を示しませんでした。SVBなど銀行の経営破綻を受けたFRBの対応は迅速でしたが、効果は未知数です。今後の金融政策の展開に影響も与えそうです。

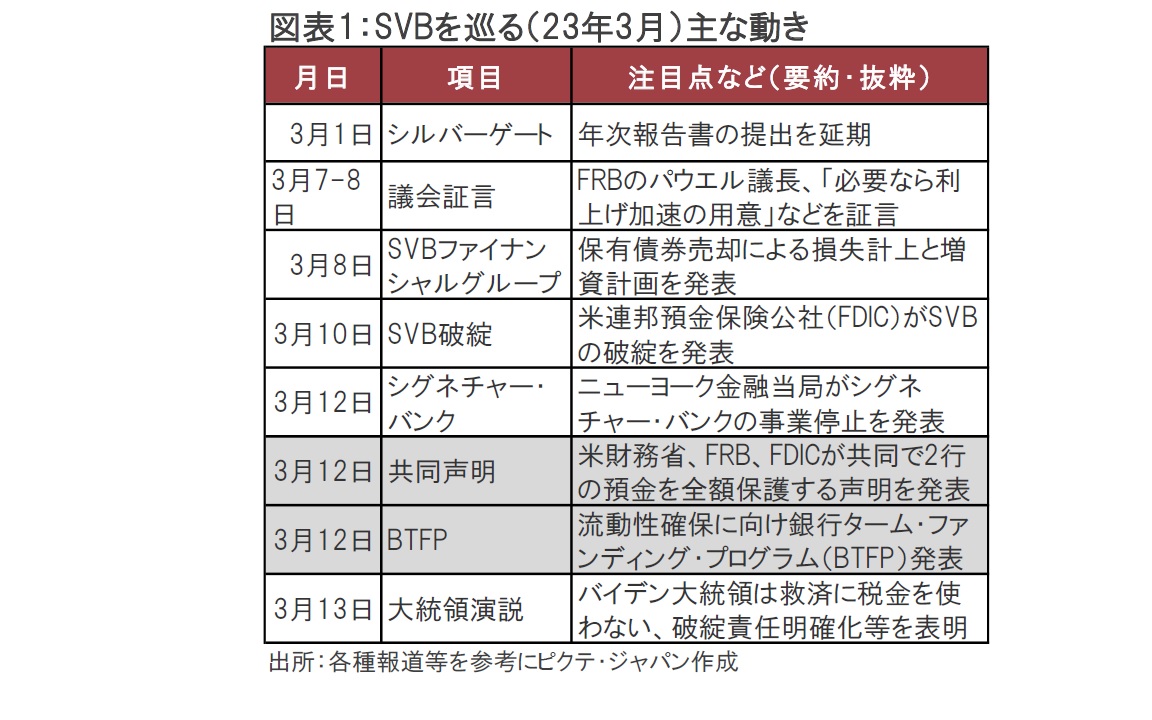

カリフォルニア州を基盤とするシリコンバレー銀行(SVB)が2023年3月10日に経営破綻したことに続き、12日にはシグネチャー・バンクがニューヨーク州金融当局により事業停止となりました。預金者の不安を打ち消すため、米連邦準備制度理事会(FRB)と米財務省、米連邦預金保険公社(FDIC)は3月12日に共同声明を発表しました。

SVBファイナンシャル・グループ傘下のシリコンバレー銀行(SVB)の経営破綻などを受け、預金者保護を拡大により銀行システムへの信頼を強化する安全措置を公表しました(図表1参照)。

SVB破綻についての関心の高さから週末は関連記事が多く報道されました。事実関係は報道に譲るとして、SVBが破綻した主な理由として次の点が挙げられます。

①SVBの預金主体が個人でなく法人(ベンチャーキャピタルやスタートアップ投資など)であったこと

②預金の主要な運用先である債券市場(6割程度と通常の銀行の比率に比べ高い)が金利上昇で含み損が出ていたとみられること

③リスク管理ができていなかったこと

SVBは8日に債券売却による損失計上や増資の計画を発表していますが、そのわずか2日後に経営破綻しています。ハイテク産業の伸びに頭打ちがみられる中、預金を集めた先であるスタートアップ投資などが8日前に預金を引き出す動きがあったものと想定されます。

個人と異なり、大口の預金者の預金残高は預金保険制度で定められる上限(約25万ドル)をほとんど(9割程度)が超えていたうえ、ネット上で預金をSCBから引き出すことをアドバイスする動きもあったようです。

SVBの経営破綻は古典的な流動性不足が原因と思われます。預金を引き出すスピードが速く、引き出し額も大きな顧客ポートフォリオの性格を預金に負債として抱えながら、逆イールドで利ザヤが悪化しているうえ、全般的な金利上昇で債券運用にも問題がありそうです。このような状態を放置してきたことは、リスク管理上大きな問題を抱えていたとみられます。

SVBで露呈した問題が、同行固有の問題なのか、それとも他行も同様なのかは現時点で明確にわかりません。今後当局の調査などで明らかになるものとみられますが、時間がかかることも懸念されます。今ある不安を打ち消すことが何よりも重要です。

FRBなど金融当局から発表された金融不安を打ち消す対策は①SVBとシグネチャーバンクの預金は全額保護される、②銀行ターム・ファンディング・プログラム(BTFP)の提供、が主な内容です。

①は分かりやすいと思います。通常の預金保険制度では25万ドルまで預金は保護される一方で、それを上回る金額は保護されないリスクがあります。この不安心理が預金者を引き出しに走らせた背景の1つと見られます。全額保護されるのであれば、不安心理の解消につながるかもしれません。足元の最大の懸案事項は不安心理が伝播することです。預金者が、2行の預金が全額保護されるのを見れば、新たな預金引き出しを思いとどまるかもしれません。

しかし、不安心理解消は簡単ではないかもしれません。FRBは②のBTFPも用意しました。BTFPは簡単に言えば、銀行が保有する国債などを担保に1年間、FRBが銀行に固定の低金利で融資するものです。

銀行の資産には満期保有を前提とした債券が含まれます。仮に巨額の預金引き出しに直面し、満期保有の債券を資金化する必要があるとした場合、現局面で急に時価評価すればおそらく簿価を下回ります。市場での売却は損が確定することなどもあり想定し難いと見られます。その債券を担保に市場で融資を受けることも想定はされますが、通常であれば時価評価されます。

FRBが提供するBTFPは担保債券を額面で受け入れることから、時価評価を気にしなくて済むというメリットがあります。そうなると、FRBが額面割れリスクにさらされることになります。市場ではこの点を懸念する声もあるようです。しかし、このリスクは財務省が250億ドル拠出してカバーする仕組みとなっているようです。緊急事態においては、中央銀行と財務省がタッグを組むことも必要と思われます。銀行はBTFPを通じて低水準の金利で融資が受けられる模様です。

市場や預金者がこれらの対応をどのように評価するのか筆者は現段階では判断できていません。加えて、FRBには今後も政策金利を引き締め続けるのかといった問題も残されています。インフレ対応は道半ばで利上げ余地も残されている一方で、利上げによる債券価格の下落が今回の混乱の遠因とも考えられるからです。

3月に0.5%の大幅利上げを行う可能性はほぼなくなったと思われますが、当面は預金者の不安を抑えるこれらの対応策の効果を見極めながら、引き締め度合いを慎重に見定める展開となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2024/04/30

|

タイトル 米企業決算はS&P500を押し上げる材料になるか? | タグ |

|

日付

2024/04/26

|

タイトル 円安とインフレの悪循環 | タグ |

|

日付

2024/04/25

|

タイトル 財政リスクは金利・為替市場に影響を与えるか | タグ |

|

日付

2024/04/19

|

タイトル 岸田政権による次の重点政策 | タグ |

|

日付

2024/04/15

|

タイトル 議事要旨に垣間見る、QTのこれまでと今後 | タグ |

|

日付

2024/04/12

|

タイトル 米国の長期金利に上昇余地 | タグ |

|

日付

2024/04/09

|

タイトル 原油高と物価高が引き起こす米国株の地殻変動 | タグ |

|

日付

2024/04/05

|

タイトル FRBの利下げはいつか? | タグ |

|

日付

2024/03/29

|

タイトル 円安は止まらない | タグ |

|

日付

2024/03/22

|

タイトル 超長期の上値抵抗線を突き抜けたS&P500指数 | タグ |

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")